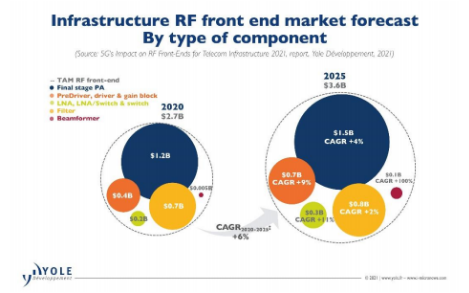

2021年4月22日,Yole Développement(Yole)最新发布的《5G对2021年电信基础设施的射频前端的影响》报告中预计,电信基础设施RF市场规模2020年达到27亿美元,到2023年将超过42亿美元,然后在2025年下降到36亿美元。

Yole预估,2020年至2025年该市场的复合年增长率为6%。Yole指出,5G的首批部署是通过当今用于LTE的常用设备完成的。一旦行业和企业采用5G及其网络切片带来的新功能,室内机有望获得市场认可。

“可用于LTE 和5G 两种设备的城市覆盖AAS6开发可视为是过去几年中电信基础设施射频组件产业中改变游戏规则的主要力量”,Yole Développement(Yole)射频器件与技术业务部的技术与市场分析师Cédric Malaquin 称。

Yole 射频器件与技术业务部的技术与市场分析师Antoine Bonnabel 认为:“随着5G 的到来,频率发生了变化,FR1 中增加了3GHz 以上的频段,而FR2 中增加了毫米波。 这些变化和系统级趋势对组件数量和生产它们的技术平台都产生了深远的影响。”

由于与运营商在中高频段的运营支出直接相关的性能原因,GaN8正在蓄势待发,准备在末级放大领域与LDMOS9对抗。矽基技术即将到来,并将在较低功率放大领域与GaAs10 一较高下。此外,接收路径方面也出现了BAW11型滤波器。

射频组件市场预期增长

射频组件市场预期将在未来几年内增长。这对该产业来说很不寻常,因为运营商用于改善网络的投资本应该保持稳定。但随着AAS 的来临,无线电设备的材料清单增加了。因此,电信运营商必须将价值与设备运营成本分离。

未来几年内市场应该会保持增长,原因有两方面。首先,有源天线系统的渗透率在2023 年应能达到最大值。但是,即使RRH 在通用系统市场中所占份额达40%以上,由于其成本较低,它仍将被用于用户设备密度较低的区域。

其次,5G 目前正在逐步推出,2023年应能达到峰值。在此之后,无线电安装工作将缓慢地从部署过渡到升级,所需数量也会随之减少。据Yole 估计,目前的电信基础设施射频市场在2020 年的价值为27 亿美元,2023 年将达到42 亿美元以上,随后下降至2025 年的36 亿美元。

Yole 射频器件与技术业务部的技术与市场分析师Mohammed Tmimi 博士表示:“元器件市场的价值预期将在2023年至2025年之间收缩。但这并不意味着所用的每个技术平台都会如此。”