美国特拉华州威尔明顿市透明市场研究公司——该报告表明,在全球范围内,更容易受到血栓形成事件影响的老年人口的增加可能会在预测期内推动对血栓形成药物的需求。北美和欧洲很可能在全球血栓药物市场占据主导地位,因为主要参与者对这些地区市场新药开发的认识和关注度提高。

日本、香港和台湾等新兴市场血栓形成事件的渗透率和患病率上升可能会推动亚太地区血栓形成药物市场的增长,2018 年至 2026 年的复合年增长率为 9.0%中网时尚stylechina.com。

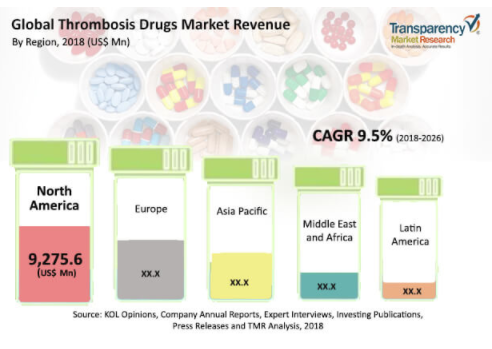

根据新报告,2017 年全球血栓药物市场价值约为 200.12 亿美元。预计从 2018 年到 2026 年,其复合年增长率将超过 9.5%。

仿制药行业扩张阻碍市场

仿制药行业在过去几年中经历了显着的扩张。由于仿制药的可用性和持续推出,肝素等分子品牌药物不断失去市场份额。例如,最近,2018 年 1 月,Aurobindo Pharma 在专利到期后推出了 Arixtra 品牌的仿制药磺达肝素钠注射液,用于预防深静脉血栓形成。

低分子肝素失去市场份额

该报告根据药物类别、适应症和分销渠道对全球血栓药物市场进行了详细细分。根据药物类别,到预测期末,Xa 因子抑制剂药物部分预计将占全球市场的很大份额。这是由于 Xa 因子抑制剂药物的使用增加,因为它们具有服用后无需监测药物等优点。

此外,多项研究证明Xa因子抑制剂药物对深静脉血栓形成和肺栓塞均有效,并有助于降低使用后的住院率。预计低分子量肝素细分市场在预测期内将失去市场份额,预计将从 2017 年的 14.7% 下降至 2026 年的 5.9%。专利到期、仿制药的可用性以及对口服制剂的偏好增加注射剂量药物是可能阻碍这一细分市场的因素。

肺栓塞:血栓药物的主要适应症

在适应症方面,预计到预测期结束时,肺栓塞细分市场将占据全球血栓药物市场的主要份额。从 2018 年到 2026 年,该细分市场的复合年增长率可能超过 10.0%。大多数公司专注于开发低成本药物,为全球大量肺栓塞患者提供服务;因此,肺栓塞细分市场可能占据市场的主要份额。

例如,总部位于英国的制药公司阿斯利康(AstraZeneca)正在开发一种名为 Brilliant Thales 的候选药物,用于指示心血管事件。按价值计算,2017 年心房颤动部分占全球血栓药物市场的 27.0% 以上。预计在预测期内将大幅增长。到 2026 年,该细分市场的市场份额可能会略有增加,达到 27.8%。

北美市场将以相当大的速度扩张并创造增量机会

就价值而言,北美在 2017 年占据了全球市场的主要份额。这是由于高昂的医疗保健支出和美国对新型口服抗凝药物制剂优势的认识提高。此外,强生等几家参与者强生和 Exithera Pharmaceutical 加大了研发投资,以开发治疗血栓形成的先进药物。因此,预计这些参与者的存在将在预测期内快速推动北美血栓形成药物市场。

与年龄相关的慢性疾病(如癌症和神经系统疾病)发病率的增加增加了亚太地区的血栓形成事件。此外,经济状况的改善、购买力的提高以及更好的医疗保健服务也推动了亚太市场的发展。巴西等国家的经济增长正在增加拉丁美洲的研发活动和治疗支出。这些因素可能会推动拉丁美洲的血栓药物市场。从 2018 年到 2026 年,预计将以 9.0% 的复合年增长率增长。

Bayer AG、Aspen Pharmacare Holdings Limited 和 Boehringer Ingelheim GmbH 将主导市场

该报告还提供了在全球血栓药物市场上运营的主要参与者的概况。其中包括葛兰素史克公司、百特国际公司、强生公司、赛诺菲公司、百时美施贵宝公司、阿斯利康公司和辉瑞公司。通过开发新产品或通过收购和许可协议来开发产品来扩展产品组合是关键几个主要参与者采用的策略。例如,2015 年,Isis Pharmaceuticals, Inc. 与拜耳 HealthCare 签订了一项独家许可协议,以开发和商业化用于预防血栓形成的 ISIS-FXIRx。其他主要参与者也在采用此类策略。